Analitycy Swiss Solar o światowym kryzysie logistycznym i branży PV

30/08/2021

Panująca sytuacja kryzysowa w światowym systemie logistycznym, a w szczególności na rynku przewozów kontenerowych, budzi duże zaniepokojenie przedsiębiorców i wprowadza w zakłopotanie ekspertów i analityków. Wyjątkowy zbieg wielu niekorzystnych okoliczności w ciągu jednego roku doprowadził do poważnych zakłóceń w ustalonych łańcuchach dostaw i spowodował bezprecedensowy wzrost cen morskich usług dostawczych.

Globalny charakter tego zjawiska wpłynął w różnym stopniu na wszystkie sektory gospodarki światowej. Opóźnienia w zakontraktowanych dostawach (według badania IHS Markit) osiągnęły poziom najwyższy od 20 lat, a koszt transportu kontenerowego w niektórych miejscach wzrósł o 350%, co nie mogło nie wpłynąć na koszt towarów dla klienta końcowego.

Co dziś wiadomo o przyczynach i rozwoju tak poważnego kryzysu, jaki wpływ miał on na branżę PV, jakie są tendencje rozwoju tej sytuacji i jakie są perspektywy wyjścia z kryzysu?

Wprowadzenie

Po pierwsze, pod względem rozmiaru i wpływu na gospodarkę światową, zakażenie koronawirusem jest bezsporne.

Nieoczekiwane wprowadzenie blokad kwarantannowych na całym świecie doprowadziło do chaotycznych zakłóceń w ustalonych łańcuchach handlowych. W początkowej fazie (I-II kw. 2020 r.) spadek popytu doprowadził do ograniczenia rynku morskiego i wzrostu kosztów frachtu. Na przykład stawki za przewóz towarów z Chin do Europy i USA wzrosły w tym okresie o 40-50%.

Błędem byłoby jednak przypisywanie całej „zasługi” za kryzys logistyczny pandemii COVID-19. Gdy wirus uderzył w gospodarkę światową, rynek przewozów morskich był już wystarczająco osłabiony. Znacząco przyczyniły się do tego rosnące napięcia handlowe i polityczne między USA i Chinami, przedłużające się wyjście Wielkiej Brytanii z Unii Europejskiej i niepewność z tym związana, konflikt handlowy między Koreą i Japonią oraz powszechność polityki protekcjonistycznej w ogóle.

Jednocześnie konieczność przestrzegania środków kwarantanny (izolacja w domu) wpłynęła na motywację i zainteresowania znacznej masy kupujących. Szybki rozwój handlu internetowego w III-IV kw. 2020 r. oraz zwiększony popyt na niektóre grupy produktów spowodował:

- Zwiększone zapotrzebowanie na morski transport kontenerowy;

- wymuszone przestoje statku w oczekiwaniu na rozładunek/załadunek, zmiany załogi;

- Przepełnienie obiektów magazynowych i przestrzeni w portach;

- opóźnienia w wyprowadzaniu towarów z portów;

- niemożność dostarczania towarów do portów;

- nierównowaga w obrotach handlowych w USA, która doprowadziła do ogromnej liczby pustych kontenerów w tym kraju i w konsekwencji do niedoborów w innych krajach.

Stopniowe zmniejszanie surowych ograniczeń dotyczących kwarantanny od końca 2020 r. jeszcze bardziej pogłębiło te procesy, co w sumie nie mogło nie doprowadzić do wzrostu kosztów frachtu. Nikt jednak nie mógł przewidzieć tak niewiarygodnego (2-2,5-krotnego) wzrostu stawek frachtowych. Znajdujący się w trudnej sytuacji dostawcy i ich klienci byli zmuszeni albo zaakceptować podwyżkę, albo zerwać kontrakty.

Branża PV a kryzys

Z uwagi na rosnącą skalę produkcji paneli słonecznych oraz komponentów i sprzętu niezbędnego do realizacji projektów w zakresie energii słonecznej w Chinach, przemysł PV stał się jednym z najbardziej narażonych na skutki obecnej sytuacji.

Już w pierwszych miesiącach po wystąpieniu zakażenia koronawirusem przemysł ogarnęło poczucie zbliżającej się katastrofy. Najbardziej radykalne prognozy dotyczące rychłego i głębokiego załamania rynku na szczęście nie spełniły.

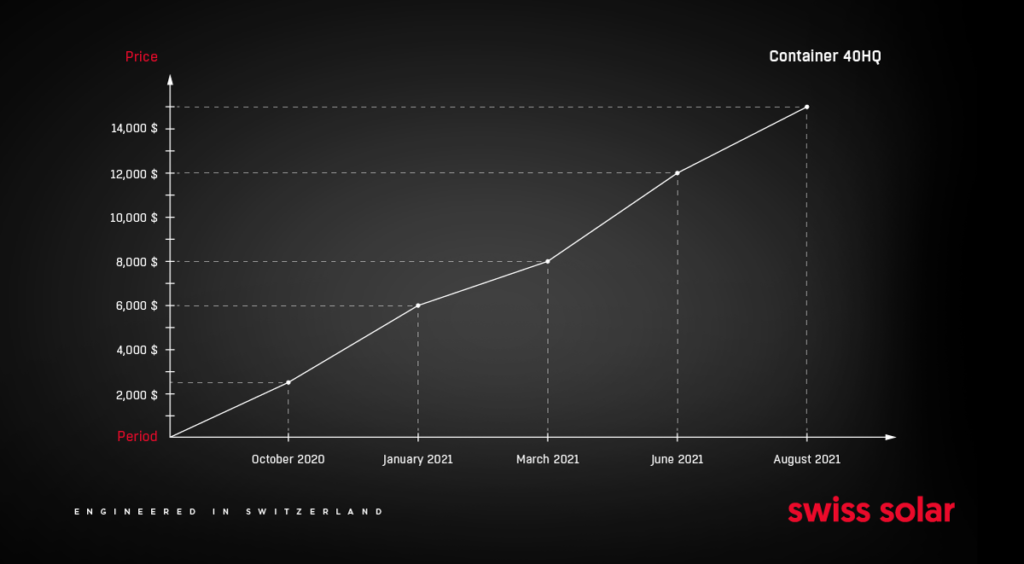

Jednak już w drugiej połowie 2020 r. pojawiły się trudności z zaopatrzeniem w materiały potrzebne do produkcji modułów (aluminium, stal, szkło, srebro, krzem poli- i monokrystaliczny), a ich koszty rynkowe znacznie wzrosły. Koszty przewozów kontenerowych również nadal rosły i pod koniec drugiego kwartału 2021 r. osiągnęły rekordowy poziom (rys. 1).

Rys.1

Wszystkie te czynniki razem wzięte miały poważny negatywny wpływ na wszystkich producentów i konsumentów modułów słonecznych. Ponadto w złej sytuacji okazali się nie tyle chińscy, co europejscy producenci którzy kupowali niektóre materiały (krzem, aluminium itp.) i urządzenia z Chin, ponieważ zwiększone koszty transportu w pełni wpłynęły na ich koszty produkcji.

Kryzysowa sytuacja na światowych rynkach surowców i przewozów kontenerowych zmusiła producentów modułów PV do poszukiwania sposobów rozwiązania tego problemu. Firmy stanęły przed trudnym wyborem: podnieść ceny modułów, przerzucić zwiększone koszty na konsumentów, zrekompensować je kosztem własnego zysku, czy też znaleźć inne skuteczne rozwiązania.

Każdy wybierał opcję, która była dla niego najwygodniejsza.

Duże, samodzielne firmy podniosły ceny modułów, opierając się na solidnej reputacji swoich produktów i dużej sile nabywczej swoich klientów.

Niektórzy producenci zdecydowali się na ograniczenie lub całkowite zastąpienie drogich materiałów (aluminium) w konstrukcji ram swoich modułów.

Niektórzy z nich zrównoważyli wyższe koszty własnymi zyskami, tłumacząc niższe zyski inwestorów wysokimi kosztami surowców i logistyki.

Swiss Solar AG również odnotował znaczny wzrost kosztów modułów ze względu na wysokie koszty transportu. Ale jako poważny producent modułów klasy A, firma nigdy nie zaakceptuje stosowania tańszych i bardziej przystępnych materiałów oraz tańszej produkcji w ogóle. Kierownictwo przedsiębiorstwa postanowiło utrzymać wysoką jakość produktu i utrzymać cenę rynkową na jak najniższym poziomie, tak aby dystrybutorzy przedsiębiorstwa mogli pozostać konkurencyjni na swoich rynkach. Aby osiągnąć ten cel, wybrano strategię polegającą na zakupie dużych ilości komponentów do produkcji, co pozwoliło na jak najdłuższe powstrzymanie wzrostu cen. Utrzymanie cen zostało osiągnięte również poprzez zmniejszenie zysków samej spółki SWISS SOLAR AG.

Ogólne wrażenie jest takie, że wiele firm nie chce przerzucać ciężaru zwiększonych kosztów transportu na konsumentów. Wynika to zarówno ze stosunkowo wysokiej konkurencyjności rynków towarowych, jak i, w niektórych przypadkach, z braku takiej możliwości na warunkach poprzednich umów.

Niektóre państwa również wzięły aktywny udział w rozwiązywaniu problemów. Na przykład Chiny, rozumiejąc potrzebę utrzymania swojej reputacji jako wiarygodnego dostawcy i producenta, przyznały lokalnym firmom przewozowym dotacje na dostawę pustych kontenerów z Unii Europejskiej i Stanów Zjednoczonych. Pomogło to rozwiązać problem ogromnych ilości ładunków zalegających w portach ChRL i oczekujących na wysyłkę do klientów.

Jednocześnie brak tendencji spadkowej w kosztach wysyłki wciąż zmusza firmy do przerzucania dodatkowych kosztów na konsumentów, wpisując wysokie koszty dostawy w nowe umowy.

Producenci i kryzysi

Poważny niedobór pustych kontenerów wpłynął nie tylko na działalność przedsiębiorstw, których zakłady produkcyjne znajdują się w Chinach lub są z nimi powiązane. Każdy, od wielkich międzynarodowych koncernów po małych hurtowników, musi przemieszczać towary między rynkami, a rosnące koszty transportu towarowego nie tylko wpływają na interesy producentów, ale mają również poważny wpływ na koszt towarów dla konsumentów końcowych.

Nietrudno było przewidzieć reakcję konsumentów. Stały spadek kosztów paneli słonecznych przed wybuchem pandemii był decydującym czynnikiem, który sprawił, że energia słoneczna z egzotyki stała się dochodowym biznesem. Nagłe cofnięcie się znanych już trendów spadkowych kosztów jest jednak zrozumiałym niepokojem dla biznesu i wymaga czasu na przeanalizowanie sytuacji i podjęcie decyzji.

Kryzys logistyczny dotknął przede wszystkim przedsiębiorstwa zaangażowane w duże projekty z zakresu energii słonecznej. Potrzebują oni znacznie więcej paneli, materiałów i sprzętu niż instalatorzy systemów domowych, a w większości przypadków muszą je sprowadzać z innych krajów. Obydwaj mają tendencję do przyjmowania postawy wyczekującej, gdy tylko jest to możliwe.

Niektóre firmy stosują etapowe podejście do zarządzania projektem, co pozwala im również na odłożenie w czasie zakupu modułów i urządzeń solarnych. Jednak ci z nich, którzy muszą realizować umowy zawarte do 2020 roku, rzeczywiście znajdują się w trudnym położeniu.

Perspektywy wyjścia z kryzysu

Opóźnienie czasowe lockdaunu w różnych krajach, zróżnicowane tempo odbudowy rynku gospodarczego oraz szybkie ożywienie gospodarcze w Chinach nadal utrzymują międzynarodowy rynek logistyczny w stanie nierównowagi. Każda prognoza w takiej sytuacji nie może być absolutnie dokładna, ponieważ każdy pozornie nieistotny czynnik może wpłynąć na warunki rynkowe i zmienić obecną sytuację. Przykładem tego jest osadzenie na mieliźnie kontenerowca Ever Given w Kanale Sueskim, co doprowadziło do opóźnień w rozładunku statków w portach europejskich, a w konsekwencji do rosnącego niedoboru dostępnych kontenerów.

Analitycy są zgodni, że nieprzewidywalny wpływ czynników zakłócających na ceny logistyki międzynarodowej może utrzymywać się do czasu całkowitego opanowania pandemii i przywrócenia ustalonych modeli łańcucha dostaw. W krótkim okresie (do I kwartału 2022 r.) można spodziewać się dalszego wzrostu cen materiałów dla przemysłu PV oraz ich transportu.

Podsumowując, Lars Jensen, dyrektor generalny firmy konsultingowej SeaIntelligence z siedzibą w Kopenhadze, mówi: „Jest tylko jedna rzecz, która może to naprawić, a jest nią czas.”